2022年4月19日,武汉——2022年第一季度,武汉优质办公楼市场迎来七个新项目入市,市场进一步承压。仲量联行武汉、南京、杭州分公司总经理辛毅表示:“2022年一季度,武汉优质办公楼市场迎来供应小高峰,整体保持平稳;TMT行业持续领跑需求,政府招商引资成效显著。”优质零售物业市场方面,武汉大悦城的开业填补了光谷中心城区域的优质零售业配套空白,其为大悦城控股落子武汉的首个商业项目。

优质办公楼

2022年第一季度武汉迎来供应小高峰,七栋办公楼集中入市。一季度,武汉优质办公楼市场录得七栋办公楼入市,全市新增供应约为42.7万平方米。其中位于建设大道板块的甲级项目中海中心的入市为市场带来了7.6万平方米的新增供应;乙级新入市的办公楼项目均匀分布在汉口沿江,解放大道,建设大道和光谷子市场,区域商务氛围进一步增强。截至3月末,武汉优质办公楼总体量达到724.6万平方米,其中甲级办公楼总体量为237.4万平方米,乙级办公楼总体量为487.2万平方米。

TMT行业持续领跑需求,服务及金融行业表现稳定。一季度受疫情及季节性因素的影响,市场需求相较于上季度,活跃度有所下降。得益于政府招商引资和业主自用的稳定需求,新入市项目整体空置率较低,全市办公楼净吸纳量达到19.6万平方米,基本与上季度持平,其中甲级办公楼净吸纳量为2.1万平方米,乙级市场的净吸纳量约为17.5万平方米。

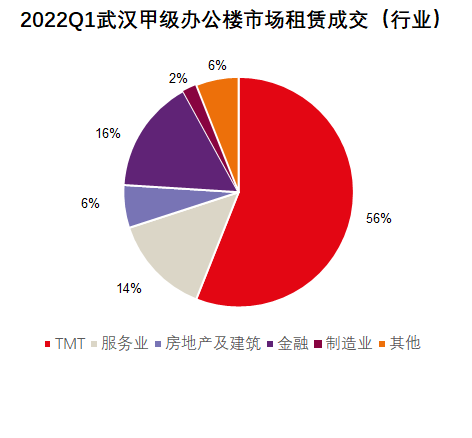

截止到3月底,科技互联网企业在甲级办公楼中的增量需求占比同比提升,占甲级总成交量的56%,并持续主导市场。其中光谷板块表现依然活跃,录得多宗1000平方米以上的大宗交易,均来自于头部企业。服务业与金融业作为武汉的韧性需求行业,一季度表现相对稳定,其中证券公司及保险行业有扩张趋势,占季度金融业成交的60%。此外,值得关注的是,一季度业主自用和政府引导需求约占整体吸纳量的50%,有效支撑市场需求。

第一季度全市办公楼市场空置率小幅上涨,租金稳中有降。一季度办公楼市场受到集中供应的影响,全市空置率环比微升1.0个百分点至38.9%,其中甲级办公楼市场空置率上升1.3个百分点至31.3%,乙级办公楼市场空置率环比上升0.6个百分点,达到42.3%。租金方面,市场持续承压,全市甲级办公楼净有效租金为99元每平方米每月,环比下降0.4%,乙级办公楼净有效租金保持平稳,为69元每平方米每月。

数据来源:仲量联行

优质办公楼市场展望:2022年武汉优质办公楼市场供应将处于高位,同时疫情对市场的影响依旧存在,预计全市甲级办公楼市场的新增供应约有80万平方米。新入市项目主要集中在汉口区域的汉口滨江和建设大道板块,届时短暂的供需压力及优质办公楼的入市预计会加剧区域内部竞争,促使所在板块的甲级办公楼市场空置率小幅上涨。

仲量联行武汉商业地产部总监刘宁表示:“从一季度的市场成交来看,虽然受到疫情影响,但是武汉的整体需求表现稳定,科技互联网行业持续活跃;此外,2022年作为国企改革三年计划的最后一年,政府有效的招商引资以及国企改革持续为优质办公楼市场释放新动能和新活力。”预计2022年武汉优质办公楼市场将进一步承压,但从需求来看,除了科技互联网业、金融业以及服务业会持续支撑市场需求,政府的“牵引力”作用将更加明显 ,有望催生新的市场需求。

优质零售物业

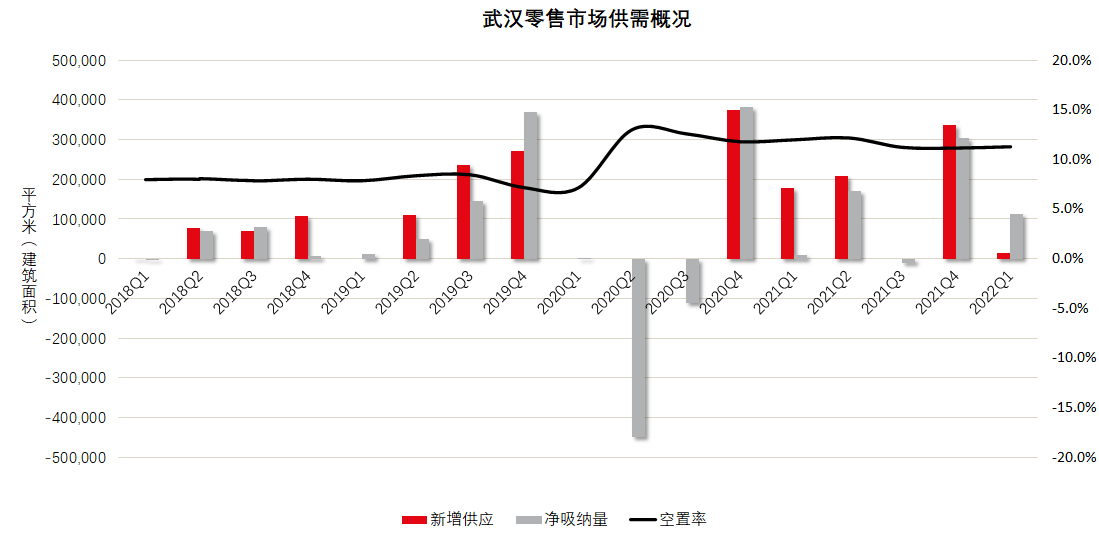

中粮大悦城开业,为武汉优质零售市场注入新的活力。2022年一季度,武汉优质零售市场仅迎来一个优质项目开业,新增供应13.6万平方米。光谷中心城区域的中粮大悦城是大悦城控股落子武汉的首个商业项目,其入市弥补了区域的优质生活商业配套空白,为武汉的优质零售业市场注入了新的体验和活力。截至到3月底,全市优质零售物业市场总体量达到794.6万平方米,环比增加1.7%。

数据来源:仲量联行

第一季度需求主要由餐饮和服装零售业态支撑。一季度全市优质零售业市场吸纳量为11.2万方,需求主要由新开业项目支撑,由于受到疫情和季节性影响,市场需求相对滞缓。餐饮业态下,中式正餐依然是需求主力,泰式餐厅、湘菜以及面点类餐饮拓张趋势明显。此外, 咖啡茶饮业态依旧保持活跃,积极布局解放大道商圈和光谷商圈,其中Seesaw为华中首店,柠季、Sevenbus、LAVAZZA呈拓张趋势。时尚业态下,服饰零售品牌需求在去年的“首店潮”之后,活跃度有所下降。楚河汉街进行了新一轮的品牌调整,零售业态比例进一步提高,一季度录得Zara、Levi’s等品牌均有扩租; 而零售业态最丰富多元的解放大道商圈受到去年供应相对集中的影响,一季度市场承压 ,部分零售品牌出现退租,空置率小幅上升。生活业态下的新能源汽车展厅仍在持续入驻购物中心首层;电子类产品表现亮眼,华为智能生活馆以及Switch积极扩张。此外,武汉优质零售物业市场马太效应进一步显现,空置率环比上升了0.1个百分点,达到11.3%。

租金整体较平稳,空置率小幅上升。目前武汉零售业市场处于疫情之后的恢复期,2021年,我市实现社会消费品零售总额6,795.04亿元,比上年增长10.5%,增速明显,但并未完全恢复到2019年的水平。与2019年相比,餐饮业营业额增长了12.4%,基本恢复并有所提升。业主方也在积极恢复原有的租金水平,今年一季度,武汉优质零售市场净有效租金呈平稳趋势,全市首层非主力店净有效租金环比微升0.2%,至380元每平方米每月。但受到整体消费动力、品牌扩张速度以及未来供应等因素影响,总体恢复态势保持稳中有进。

优质零售物业市场展望:2022年武汉零售业市场将保持稳中有进的恢复态势,但市场压力犹存,马太效应凸显。2022年武汉零售业市场将迎来新一轮供应高峰,新增供应合计约121万平方米,全市优质零售物业市场总体量将达到902万平方米。其中即将面世的万象城和武汉梦时代广场值得期待,将为武汉优质零售物业市场带来创新体验。同时存量市场进一步承压,马太效应进一步显现,项目体验升级以及招商运营能力将成为各项目的核心竞争力。仲量联行预计,2022年武汉零售物业市场将呈稳中有进的恢复态势,新增供应将有效增强武汉优质零售市场的竞争力,而存量市场所面临的压力和调整,也会为轻资产输出带来新的机会。

注:仲量联行使用的办公楼和零售市场的租金口径为净有效租金,即不含物业费,刨去免租期之后的成交租金。零售市场租金为购物中心及百货首层、非主力店、一般零售类商户的净有效租金,且基于净租赁面积,剔除免租期。租金的变化为同质比口径,为剔除新增项目之后,相同的存量项目的租金变化比例。

关键词: 物业市场