受疫情影响,武汉商业地产市场一季度整体活动基本停滞,优质办公楼和零售物业市场当季均无新增供应入市,需求短时接近冰点,一季度租赁成交基本集中在春节前。随着近期武汉“解封”以及企业逐步复工,疫情对武汉房地产市场的供需关系影响将在第二季度逐步显现。

预计2020年全年甲级和乙级办公楼的净吸纳量将显著承压。但总需求承压的背后,办公楼市场也有望出现结构性机会。仲量联行武汉、南京、杭州分公司总经理辛毅表示:“虽然疫情冲击了办公楼市场,但TMT、金融、大健康行业的租赁需求仍值得期待。随着企业逐渐复工,办公楼对公共卫生安全的重视程度也将明显提升。” 优质零售物业市场租金指数受业主不同程度减免租金的影响,环比下降4.8%,原计划年内入市的项目也不同程度推迟了入市时间,新增供应将集中推迟至下半年和2021年。

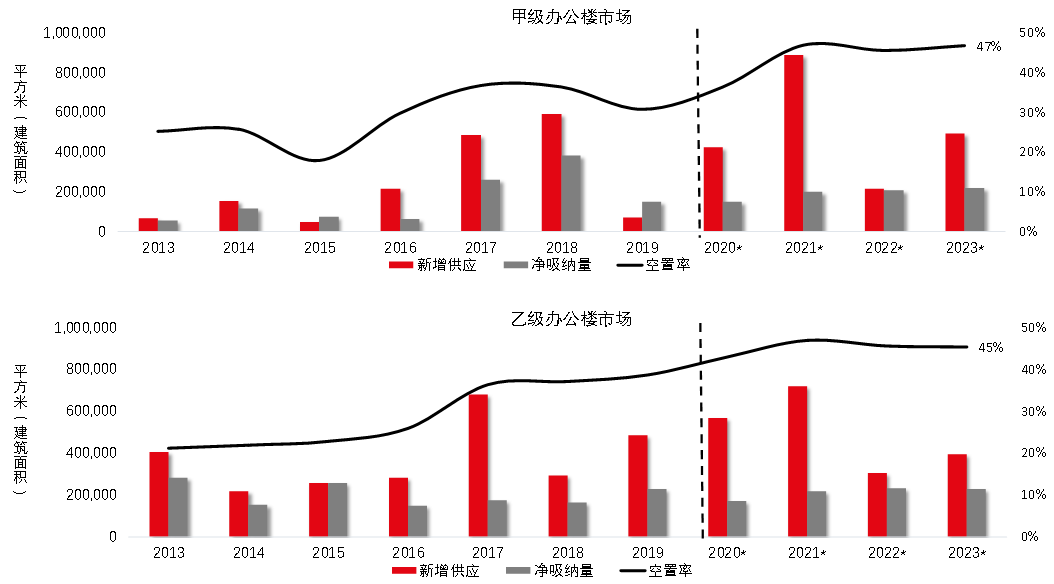

优质办公楼

2020年第一季度无新增项目入市,全年新增供应较此前预测明显放缓。由于2020年春节较往年更早,使得一月份经济活动也提前进入“节日状态”。而从春节直至三月末,武汉因疫情防控仍未“解封”,经济活动基本停滞,导致一季度办公楼工程建设受到明显冲击,原本预计第一季度入市的项目也被迫延期。

相比2019年末的预测,仲量联行一季度对2020年新增供应的预测更加保守。预计2020年新增甲级供应达42.3万平方米,较上季度预测减少29.0万平方米;全年新增乙级供应56.8万平方米,较上季度预测减少37.8万平方米。未来项目的延期交付,一方面将缓解2020年的供应压力,另一方面也将2021年的新增供应推向峰值——甲级新增供应将达88.7万平方米,乙级新增供应将达71.8万平方米。

数据来源:仲量联行

第一季度净吸纳量接近冰点,全年租赁需求显著承压。疫情导致2020年第一季度需求疲弱,当季录得甲级办公楼净吸纳量1,072平方米,乙级办公楼净吸纳量1,385平方米,同比及环比口径均大幅下降。另外由于二、三月企业并未完全复工,一季度的租赁成交全部集中在春节之前。

随着第二季度企业的陆续复工,疫情对办公楼市场的影响才真正开始显现。武汉作为国内受疫情影响最严重的地区,经济和城市功能的恢复情况较其他地区更晚。在4月8日召开的高层会议中也强调“做好较长时间应对外部环境变化的思想准备和工作准备”,因此租户对租赁成本将更为敏感,对于部分升级和搬迁的需求或将搁置。仲量联行预计2020年全年甲级和乙级办公楼的净吸纳量将显著承压。

但总需求承压的背后,办公楼市场也有望出现结构性机会。首先,在线教育、线上办公、线上购物、数字娱乐等TMT公司是本次疫情的直接受益行业。居民大规模“触网”激发了大量的潜在需求。在未来一段时间,“避免接触”仍将持续利好互联网行业。随着用户的粘性增加,或将刺激互联网公司的扩张。其次,现阶段货币环境趋于宽松,以此来应对宏观经济的下行压力。重大项目陆续开工、企业现金流趋紧引发信贷需求提升都将增大金融机构的业务量。金融机构作为连接货币和实体经济的纽带,在复工复产阶段将发挥货币流通渠道的作用。信贷投放力度的增大,将利于金融业的扩张。第三,居民对健康和疫情防控的日益重视,将有效刺激医疗器材、生物医药、健康管理等大健康行业的发展和扩张,距离医院较近的优质办公楼或将受益。

一季度租金持平,业主将积极调整租赁策略。由于一季度的租赁成交均发生在疫情之前,甲级和乙级办公楼的租金环比并无变化。从第二季度开始,伴随企业逐渐复工,租户与业主关于疫情期间免租的谈判也将实质性展开。同时,办公楼的租赁成交价格也将反映疫情之后真实的供需关系。

考虑到未来可能出现争抢客户而引发的降价签约、降价续租,甚至降级搬迁等情况,业主将调整租赁策略——“以价换量”将大概率出现。此外, 二月份武汉市出台了多项涉及房租减免的相关政策,包含对业主的财政补贴,或进一步刺激中小企业较多的楼宇业主积极减免房租。在此背景下,仲量联行预计2020年末武汉甲级办公楼的租金指数或将同比下降3%以上,乙级办公楼的租金同比降幅预计超过4%。

疫情后租户在考虑租金的基础上,或更关注楼宇是否能够为其提供健康安全的工作环境,这也将成为办公楼市场差异化竞争的契机。开发商有望将这一因素考虑在新项目的设计以及现有项目的改造过程中,包括新风及回风系统增加紫外线消毒模块、智能非接触式人体体温监控系统、智能派梯系统、智能闸机系统、公共区域自动定期消毒设备、增设应急隔离区域等措施,以转“危”为“机”。

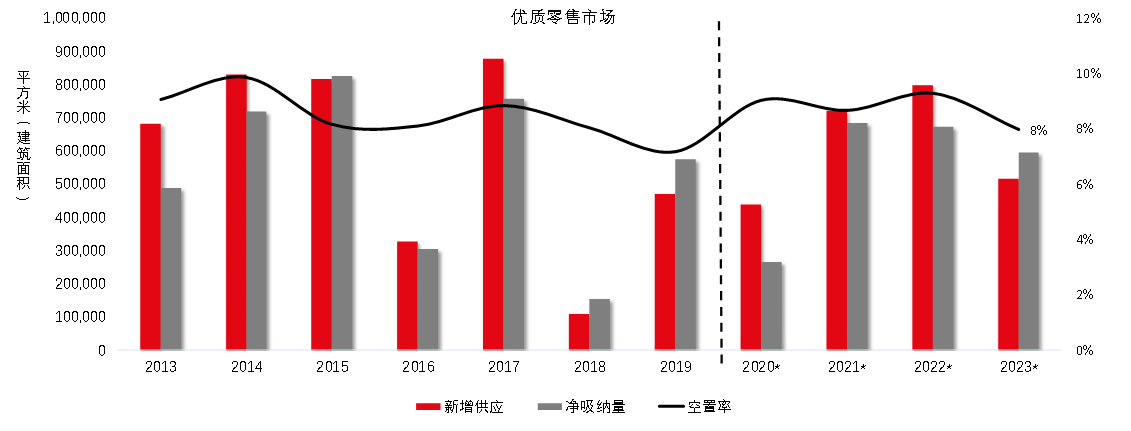

优质零售物业

受疫情影响,一季度无新项目入市,全市零售物业空置率持平。武汉市主要优质零售物业随着1月23日武汉“封城”而陆续停止营业,仅部分零售物业的超市业态为支撑市民基本物资需求而持续经营。在2月11日起武汉开始对小区开展封闭管理后,超市业态也由线下全面转为线上社区团购等方式运营。在近两个半月封闭期后,武汉市区各主要零售物业自3月30日起陆续开放,客流量在居民出行限制进一步放松后稳步提升。

因疫情的突发,已开业项目尚不具备充分的业态调整时间,一季度市场空置与上季度基本持平。根据各开发商疫情前的规划,2020年开业的优质零售项目多集中在第二、三季度,但受疫情期间停工停产影响,部分项目已不同程度推迟入市,仍计划年内入市的项目将入市时间调整至第三、四季度,并视未来消费回暖的程度做进一步的灵活调整;个别项目则已明确推迟至2021年。

数据来源:仲量联行

餐饮、娱乐、体验等业态短期受挫严重,保障日用品供应的超市业态坚挺。疫情前,2019年武汉市全年实现社会消费品零售总额7449.64亿元,同比增长8.9%,高于全国水平0.9个百分点,日用品、家用电器和音像器材、粮油食品、中西医药及通讯器材五类限额以上单位大类商品增幅名列前茅,年均增长率均超过9%,是优质零售物业运营的主要支撑。而武汉市于三月末发布的1-2月国民经济主要指标中,社会消费品零售总额仅录得738.69亿元,降幅达42.1%,相比同期全国20.5%的降幅,武汉仍需时间走出“阵痛期”。

从细分行业看,仲量联行预计日用品、粮油食品作为必需品将持续稳健增长;中西药品受武汉市发展大健康产业战略指引与疫情带来的个人健康保健需求叠加,有望迎来新一轮的发展;家用电器和音像器材、通讯器材中满足家庭保健或个人线上娱乐需求的商品也将受益。

值得注意的是,疫情使部分家庭考虑添置私家车以保障安全出行。尤其是在二月召开的高层会议中指出“要积极稳定汽车等传统大宗消费,鼓励汽车限购地区适当增加汽车号牌配额,带动汽车及相关产品消费。”以及在三月底国务院常务会议上指出“将新能源汽车购置补贴和免征购置税政策延长2年”。预计汽车品牌进驻购物中心开设展示门店的趋势有望延续。

全市净有效租金受免租期延长的影响短期下挫。因季度内各优质零售物业有效营业时间不足一个月,且截至季度末多数零售物业尚未恢复营业,导致租金水平未产生明显变动,业主多通过给予租户免租期的方式为租户贴补损失。综合租金及免租期两方因素,免租期的延长导致整体市场的租金指数环比下跌4.8%。仲量联行预计,未来伴随居民生活消费回暖,租户开始反哺零售物业之后,免租期将重回基准线,租金指数下降幅度有望于年底收窄。

注:仲量联行使用的办公楼和零售市场的租金口径为净有效租金,即不含物业费,刨去免租期之后的成交租金。租金的变化为同质比口径,为剔除新增项目之后,相同的存量项目的租金变化比例。

关键词: