前不久,梧桐树最新定制增额终身寿产品利久久正式上线,一经推出就广受好评:保额按4%复利递增,加减保超灵活,还支持隔代投保。

同是“利”字开头,利久久与6月推出的利多多相比有什么区别呢?两款产品如何各自发挥优势进行互补呢?我们今天就来详细讲讲这些大家感兴趣的问题。

一、利久久&利多多:真材实料,稳健增值

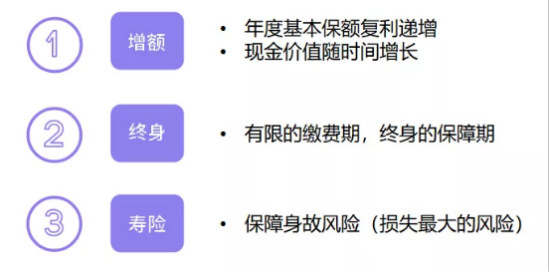

无论是利多多还是利久久,都属于增额终身寿,也就是保障终身的,年度基本保额和现金价值会随时间增长的寿险。

增额终身寿,既提供终身的身故保障,又可以通过减少部分保额获取部分现金价值,或者通过保单贷款实现资金周转和现金流规划。

简单点说,活着的时候,投保人可以通过减保活着保单贷款等方式,来获得部分保单现金价值,进行现金流规划。

如果不幸去世,增额终身寿则可以赔付给受益人一笔身故保险金。

可以看出,利多多和利久久有不少共同的优点:

1、支持加减保,资产配置更灵活

相比于年金险,增额终身寿的优势之一就在于它很灵活,能够根据个人对资金的需求灵活使用。这种灵活性,就体现在加保、减保功能上:

· 加保:利久久可以申请加保,在合同有效期内即使产品停售也可以申请加保,最低1000元起,限制少,有闲置资金的情况下,可适时加保,合理进行资产配置。

· 减保:在合同有效期内,可以申请减保,只要满足对应条件,就能领取现金价值,可以满足多个阶段的资金需求。

无论是给孩子留一笔钱作为每个关键时期的资金支持,还是保障自己的养老生活,实现财富传承,利久久和利多多都能办到。

2、投保灵活,适配更多家庭需求

利久久支持出生28天到70周岁的人群投保,利多多范围更广,75周岁以下人群都可以投保。两个产品。

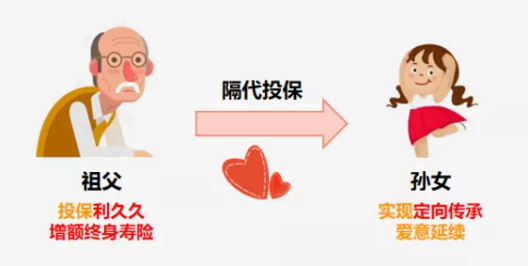

两款产品都支持隔代投保,实现资产定向传承,也就是说,投保人可以为本人、配偶、父母、子女、(外)孙子女。

投保增额终身寿,只有投保人能够掌握对保单的各种权益,由投保人操控加保、减保、保单贷款等,身故赔偿金归受益人所有。

举个例子,小桐的爷爷想给小桐留一笔教育金,于是给他投保了一份利久久增额终身寿,在小桐未成年时,由小桐爷爷自己操作减保,领取现金价值作为生活费或者教育金,其他人无法动用。

等到小桐成年独立之后,小桐爷爷将保单投保人更改为小桐自己,由小桐自己规划资金的使用,实现资产传承。

3、稳定增值,以相对轻松的方式对抗通胀

完成投保后,现金价值就已经写进合同了。白纸黑字,确定了未来一段时间里能拿到多少收益。

这笔钱不会受市场上下波动,影响情绪,也不需要向任何人汇报投资去向和收益,每年的现金价值多少都在保单合同里明明白白地写着。

4、隔离资产中的婚姻风险

随着大家保险意识的提高,越来越多的人选择保单作为子女的“嫁妆”、“彩礼”。

父母为子女投保,保单财产性权益归投保人也就是父母所有,如果孩子遇人不淑,保单不会参与分割,最大程度上保护留给子女的“财富”。

不仅如此,通过隔代投保功能,还可以实现“投保人、被保人、受益人”三方独立,来进行资产的转移和传承,从而实现财富的制定流转,达到婚姻资产隔离、债务隔离的目的。

生活中总是充满了各种变数和戏剧性,我们无法预料到各种意外的到来。因此,有些准备总比遇到的时候一无所措要强得多。

二、借多多之风,行久久之势

无论是生存时领取的现价,还是身故赔付的保险金,都跟现金价值挂钩。因此,现金价值是衡量一款增额终身寿险是否优秀的关键标准之一。

那么利久久与利多多的现价价值变化如何呢?我们一起举几个例子给大家讲讲:

1、选择短期缴费模式

如果选择短期缴费的方式,利多多和利久久现价对比如下:

可以看出:

· 如果选择趸交模式,利多多仅需4年现金价值就超过了总保费,而利久久则花的时间更久一点,需要5年;

· 如果选择3年交模式,利多多也只需要4年现价超过了总保费,利久久需要6年;

· 如果选择5年交模式,利多多在缴费完成的当年现金价值超过了总保费,利久久则是在第二年完成现价超过总保费。

保单前12年,利多多的现金价值增长速度较快,而到了后期,利久久开始发力,现价增长速度非常惊人。

2、长期缴费模式

如果选择短期缴费的方式,利多多和利久久现价对比如下:

可以看出:

· 在长期缴费的模式下,两款产品现金价值超过保费的时间相同:10年交和15年交都是在保单第10年时完成,20年交是在保单第11年时完成。

· 前期利多多的现价增长速度更快:10年交和15年交时,利多多在保单前12年现金价值保持领先,涨幅更大;

· 利久久后期表现强劲:到了后期保单年限超过了13年时,利久久的现金价值后来居上,整体表现更优秀。

综上,利久久属于长跑型选手,在现金价值超过已交保费之后,中期发力更加明显,奋力赶超,随后现价就如同滚雪球一般,势不可挡。

中长期资产规划对家庭发展至关重要,利久久在中长期表现上有显著优势,如果有养老金、传承金的需求,利久久是一个难以拒绝的选择。

但是利多多的表现也同样优秀,前期现价增速强劲,后期虽然略逊利久久一筹,但跟市场同类产品相比依然属于领先水平,如果在保单或人生前期减保需求明确的,如需要做教育金、婚嫁金、创业金的,可以考虑利多多。

写在最后

增额终身寿具备“进可攻、退可守”的特点:

当手里找不到其他更加稳健的财富增值方式时,我们把钱放在保单里,让它年复一年复利增长;

当我们处于人生的关键时期需要用钱时,就可以通过减保或者保单贷款的形式进行灵活周转,让我们的未来不用为钱发愁。

无论是利多多还是利久久,表现都可圈可点,加减保灵活,支持隔代投保,现价价值增长速度行业领先,无疑是同类产品的佼佼者,大家可以根据自己的偏好进行选择。

关键词: