武汉,2023年1月10日 —— 享誉全球的房地产服务和咨询顾问公司戴德梁行举行武汉年终新闻发布会,戴德梁行武汉公司总经理周星在宏观经济分析的背景下就武汉2022年全年土地、住宅、写字楼、商业表现进行了全方位总结回顾,并对2023年市场走势进行深入解读。周星表示:“2022年房地产市场经历了巨大的挑战与变革,宏观环境、政策调整、市场供给、疫情防控措施等均是影响市场走势的关键要素,相信随着防疫措施的优化调整,稳经济的各项政策效应逐步释放,市场需求有望逐步回升,提振市场活力。凛冬终将尽,静待花开时。戴德梁行深耕武汉市场18余年,紧跟政策导向与市场动态趋势,不断探索行业创新发展模式,将继续为武汉的城市发展与产业繁荣贡献专业力量”。

宏观经济:长期来看武汉市经济发展基本面仍向好

2022年,面对日益复杂的外部经济形势,需求收缩、供给冲击、预期转弱三重压力逐步显现,经济下行压力增加,全国前三季度GDP同比增长3.0%,增速处于历史较低位置。制造业及非制造业采购经理指数从10月份开始低于荣枯线,且呈现继续下探态势,市场景气度下降。

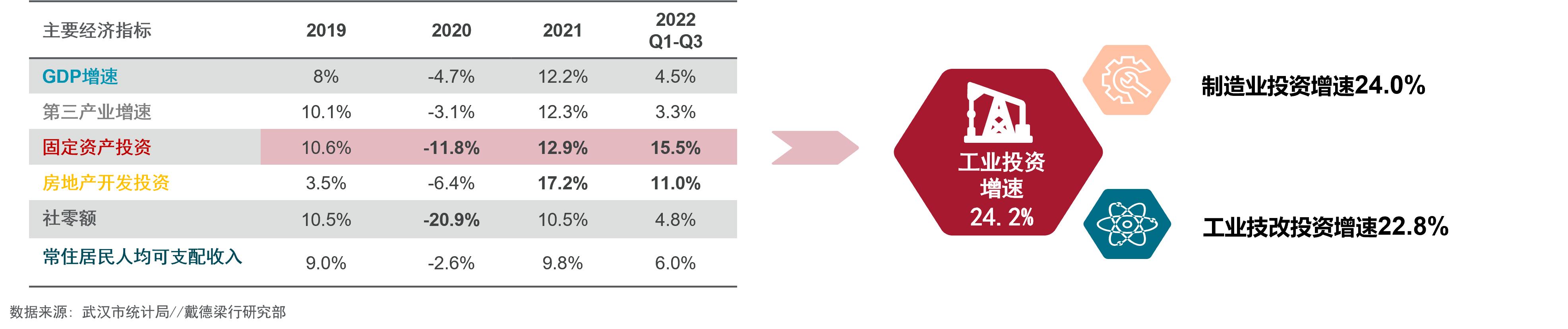

2022前三季度武汉市地区生产总值(GDP)13205.43亿元,同比增长4.5%,全国排名第9位。具体经济指标来看,固定资产投资增速同比增长15.5%表现抢眼。从投资领域来看,工业投同比增幅24.2%,呈现强劲增长,其中制造业投资增长24.0%,工业技改投资增长22.8%。整体来看,虽然由于外部经济环境不确定性增加和疫情散发影响,市场整体预期转弱,但武汉仍能保持一定战略定力,积极推进产业升级,夯实发展基础,以提升整体经济抗风险能力。短期内武汉将仍处于产业结构优化攻坚期,长期来看其经济发展向好的基本面没有改变。

武汉土地市场:成交量同比回落,央/国企为拿地主力

2022年武汉市共挂牌出让地块148宗,其中最终成交135宗,总成交面积558.4万平方米,同比下降约52.1%;总出让金额907.0亿元,较去年同期下降52.1%;土地成交楼面均价达到7960.1元/平方米,较去年同期上涨约19.7%。

次中心城区重回成交主力地位,江汉、硚口、青山成交量逆势增长

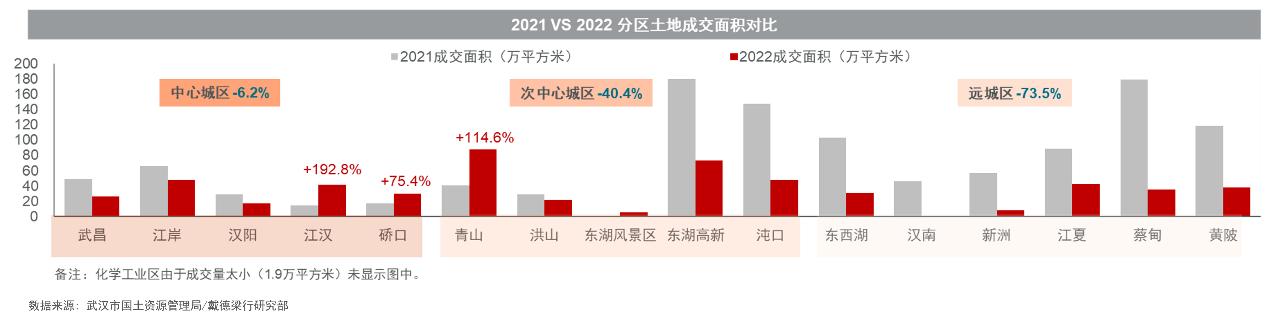

分区域来看,2022年远城区土地成交量降幅最为显著,同比下降73.5%;次中心城区以占全年成交面积的42.4%重回武汉市土地成交主力位置。在整体成交量同比去年大幅下降的情况下,江汉、硚口和青山区成交量逆势增长,分别较2021年上升192.8%、75.4%和114.6%。从分区楼面成交均价来看,主城区稳中有升而远城区普遍下降。具体来看,楼面成交均价主要上涨区域包括洪山、青山、江夏和江岸区,分别较去年同期上涨约74.6%、23.2%、22.6%和18.7%。价格下跌显著区域则包括东西湖、汉阳和东湖高新,分别同比下降51.9%、43.4%和24.1%。

2022年,武汉市集中土拍呈现少量、多次的特点,共进行了六次集中土拍,推出土地122宗,最终成交109宗,总成交面积487.0万平方米,总成交金额890.9亿元,整体溢价率0.68%。

2022年集中土拍主要展现以下特点:

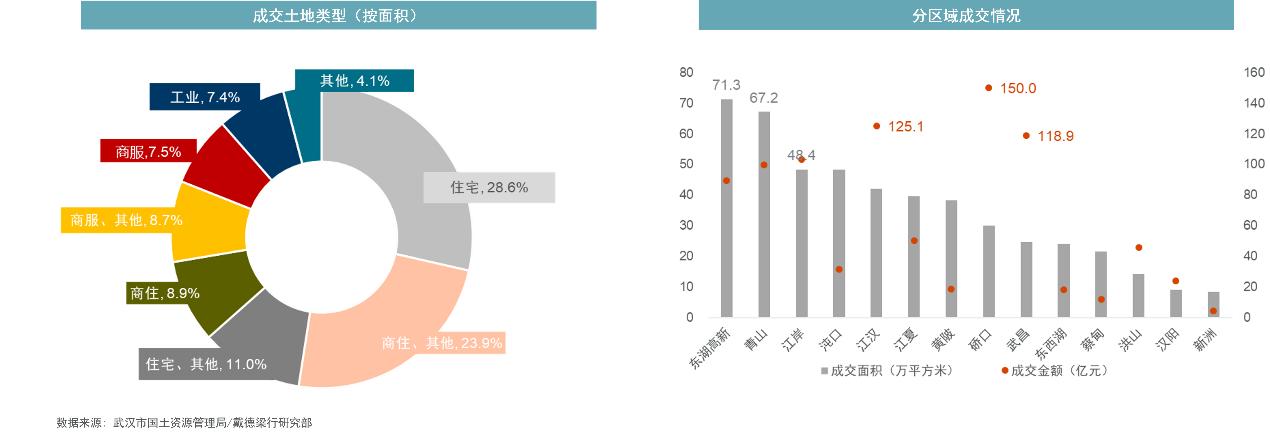

1. 成交土地类型以住宅用地为主,涉宅用地占比超70%

2. 成交面积前三为东湖高新、青山和江岸;成交金额前三为硚口、江汉和武昌

3. 主要溢价地块类型为加油加气站用地及住宅用地,其中住宅溢价地块集中于中心城区、东湖高新和东西湖区

4. 央/国企拿地面积占比68.4%,且较去年升高6.8个百分点

武汉住宅市场

刚需购房积极性弱,政策效力释放仍需时间

2022年中国住宅市场整体需求表现低迷,1至11月全国商品房销售面积增速及销售额增速分别同比下降23.3%和26.6%。供应端,房地产开发企业到位资金整体呈下降趋势,1至11月房地产开发企业到位资金增速同比下降25.7%。面对低迷的市场需求,2022年房地产市场相关政策金融支持举措不断,主要集中在降准、降息、降首付、松限购和保交楼等方面。

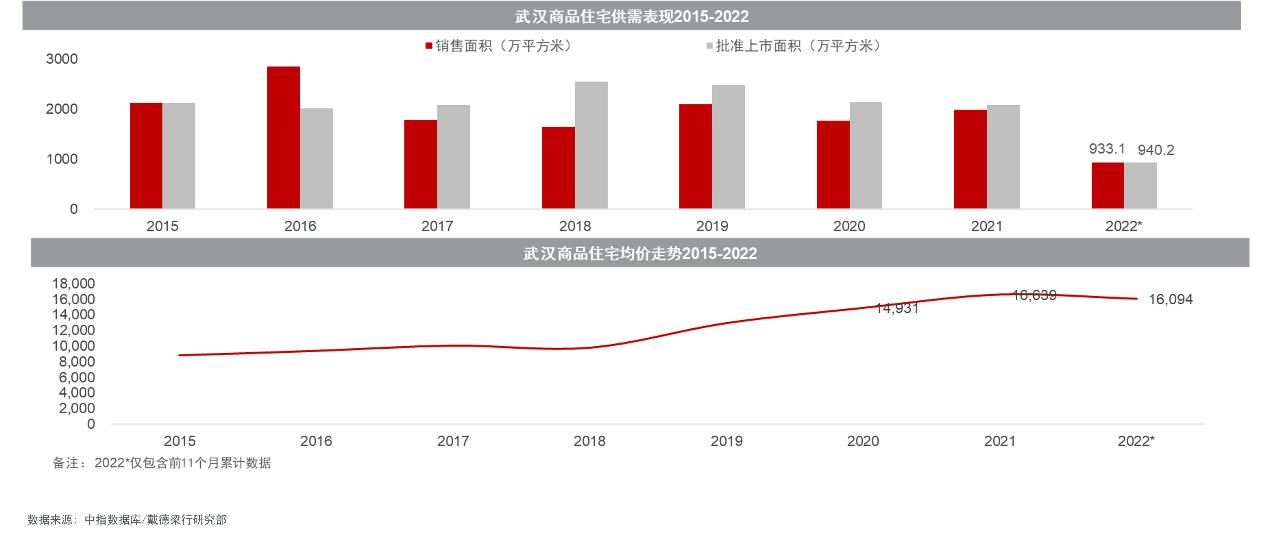

2022年1至11月,武汉市商品住宅批准上市面积940.2万平方米,较去年同期下降约51.4%;销售面积933.1万平方米,同比下降约48.4%。价格上截至11月,武汉市商品住宅整体均价16094元/平方米,较去年末下降3.3%。分区域来看,2022年武汉住宅市场成交面积前三位为东西湖、汉阳和洪山,三个区域分别约占2022年武汉市商品住宅总成交面积的13.0%、12.2%和10.1%。

从分区成交价格来看,远城区成交价格普遍出现下跌,中心及次中心城区除江汉和汉阳区以外价格稳中有涨,区域价格趋势的分化展现出外部经济环境不确定性增加及市场预期转弱对刚需购房积极性的削弱。截至11月,武汉市商品住宅存量超过150万平方米的区域主要集中在远城区,其中黄陂区存量商品住宅面积达到218.3万平方米;出清周期大于全市平均水平的区域也集中于远城区。整体来看,武汉市住宅出清周期在2022年呈显著上升趋势,并于11月份达到18个月的历史高位,市场需求下降。

房地产行业作为中国经济的支柱产业,其低迷对经济发展的稳定性带来一定压力。2022年内虽然诸多金融支持政策密集释放,但从成交量来看政策效力释放缓慢。预计保持房地产行业合理稳定发展仍然是2023年的政府工作重点之一,加之疫情管控政策的逐步放松,市场需求或将迎来一定程度的回暖。

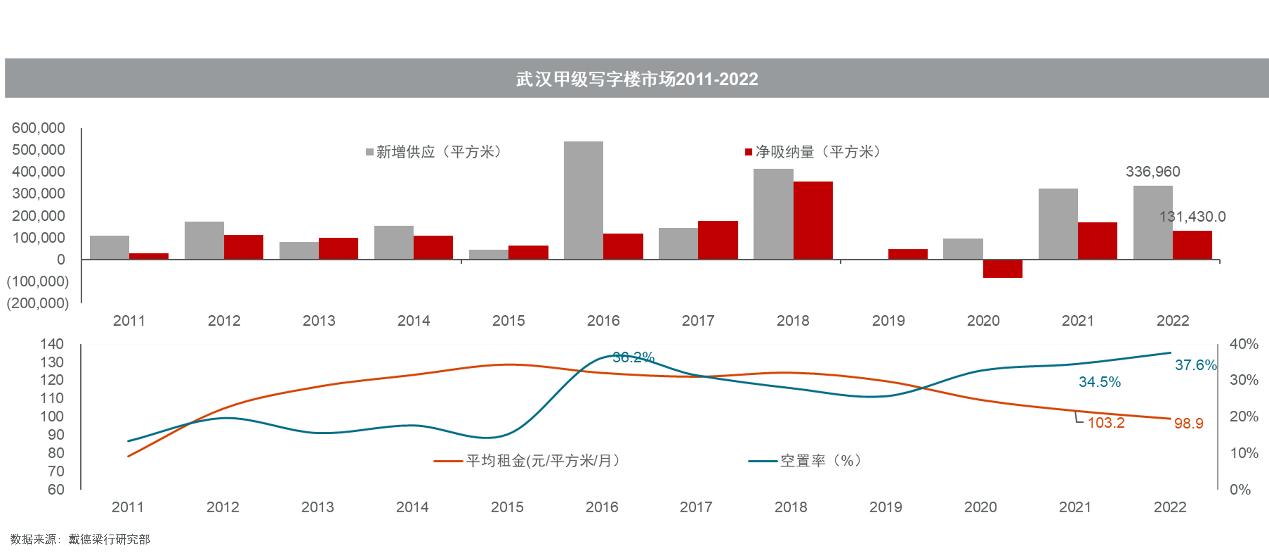

武汉甲级写字楼市场

高供应节奏下,需求释放趋于谨慎,空置率爬升

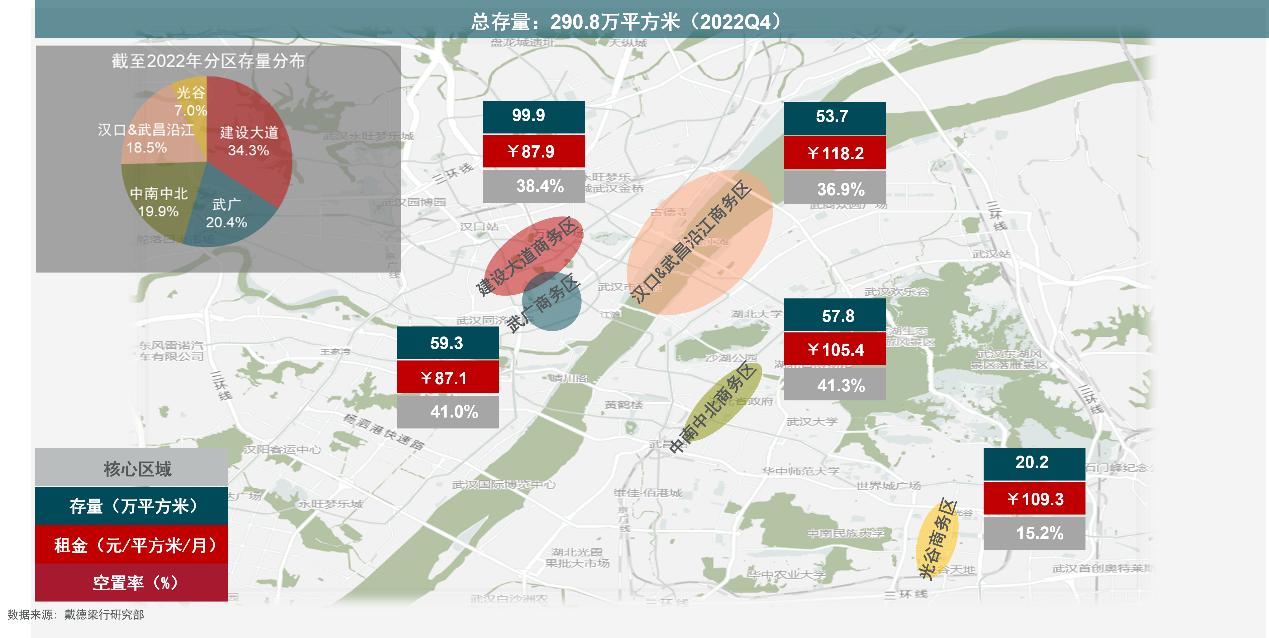

2022年武汉甲级写字楼市场延续2021年以来的高供应节奏,天风大厦、武汉天地A1和长江产业大厦的陆续交付推动全市优质甲级写字楼存量至290.8万平方米。优质新项目的集中入市导致短期内市场整体空置率爬升,截至四季度市场整体空置率同比升高约3.1个百分点达到37.6%的历史新高。持续的高供应节奏加速市场竞争,租金下行,四季度核心商务区甲级写字楼整体租金同比下降约4.2%至98.9元每平方米每月。

两岸租金持续分化,光谷空置率全市最低

分商务区来看,两岸租金出现分化,近年来供应较大的汉口片区包括建设大道、武广商务区租金持续下行,光谷成为目前武汉市核心商务区中空置率最低的区域。此外,值得注意的是,汉口&武昌沿江商务区作为五年新增供应排名第二区域,展现出较强租金抗压能力。

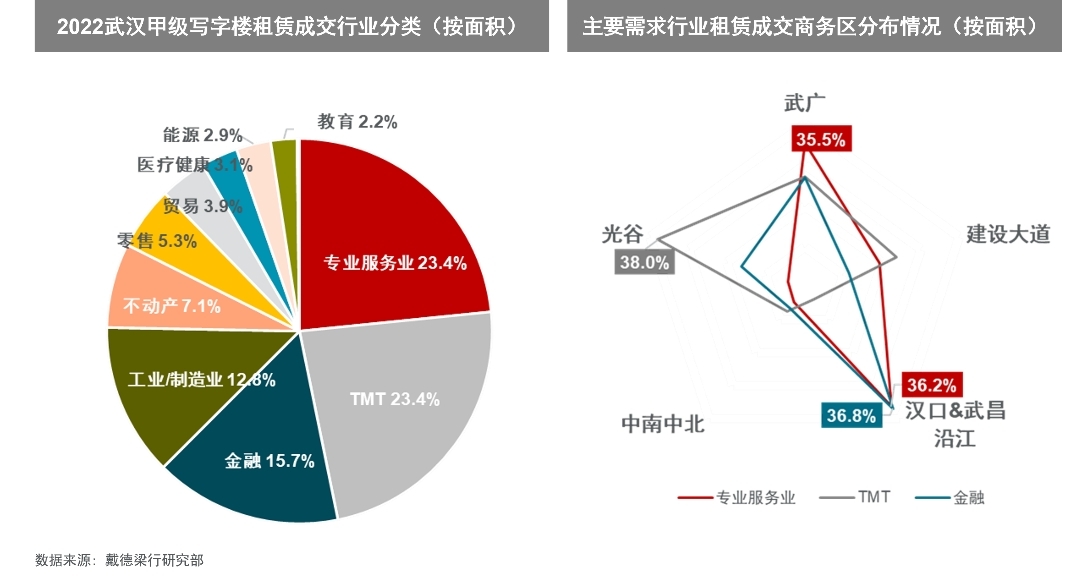

价格战激发搬迁需求,专业服务业、TMT和金融行业持续引领市场

从2021至2022分季度吸纳表现来看,武汉甲级写字楼市场吸纳整体呈现下滑态势,市场需求释放趋于谨慎。从成交驱动因素来看,新设需求下滑趋势显著,同比下降约7个百分点,市场活力下降。搬迁需求占比进一步提升至64.5%,同比去年增加6.7个百分点,展现出租金下调对市场需求有一定刺激作用。

从成交企业类型来看,2022年武汉甲级写字楼市场租赁需求主要来自专业服务业、TMT和金融行业,三者共占到全年甲级写字楼租赁成交面积的超60%。具体来看,专业服务业中律所类企业继续延续2021年以来的旺盛租赁需求;此外,得益于金融类企业的招商引资政策力度加大,金融行业类企业需求稳步释放。值得注意的是,随着武汉产业升级的不断推动,工业/制造业企业的办公需求开始呈现上升趋势。

2023年武汉甲级写字楼市场预计还将迎来包括华润置地大厦T1、襄阳大厦、香港中心A座等在内的约46.3万平方米优质办公空间集中交付,预计2023年武汉甲级写字楼市场将继续保持高供应节奏。

武汉优质零售市场

社零额增速优于全国平均水平,新能源汽车销售表现抢眼

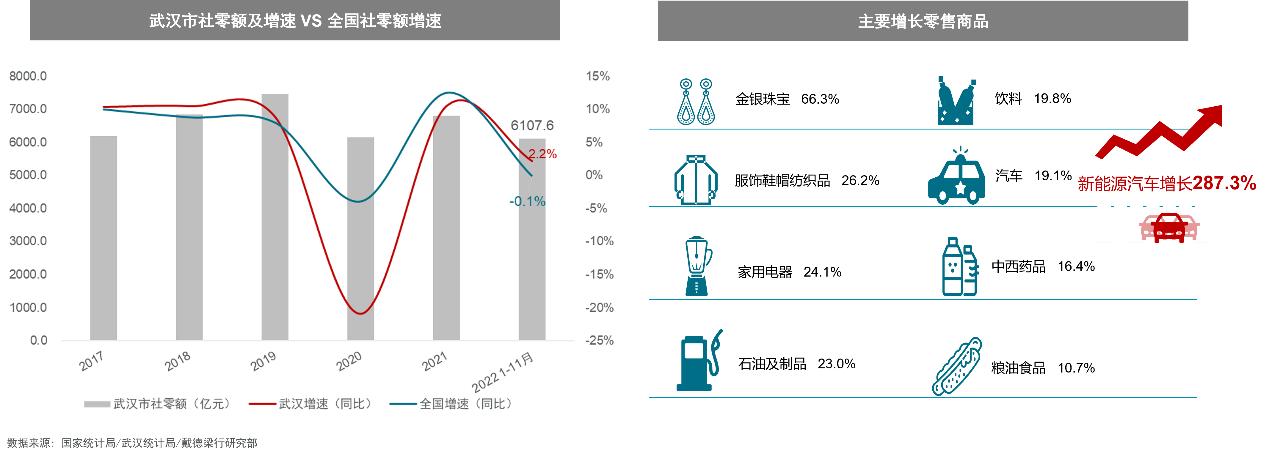

2022年1至11月,武汉市实现社会消费品零售总额6107.6亿元,同比去年增长2.2%,增速优于全国平均水平。从具体商品销售额来看,主要增长零售品类包括金银珠宝、服装鞋帽纺织品、家用电器等,其中金银珠宝类商品销售额同比增长66.3%。值得注意的是,虽然汽车类商品销售额总体同比增加19.1%排名不算靠前,但其中新能源汽车销售额同比暴增287.3%。

购物中心开业面积创新高,餐饮业态拓店意愿下降

2022年众多优质项目的开业为武汉核心商圈优质零售市场带来约81.3万平方米的优质新增供应,推动武汉核心商圈优质零售市场总存量至403.0万平方米。得益于新开业项目普遍良好的招商率,2022年武汉核心商圈共录得约66.4万平方米的净吸纳量。2022年下半年开始各大商圈客流量出现显著下降,部分存量项目空置率增高,截至2022年四季度武汉核心商圈空置率15.4%,同比去年升高约0.8个百分点。市场竞争激烈,招商难度持续增加,租金下行,核心商圈首层平均租金录得484.4元每平方米每月,同比下降约7.9%。

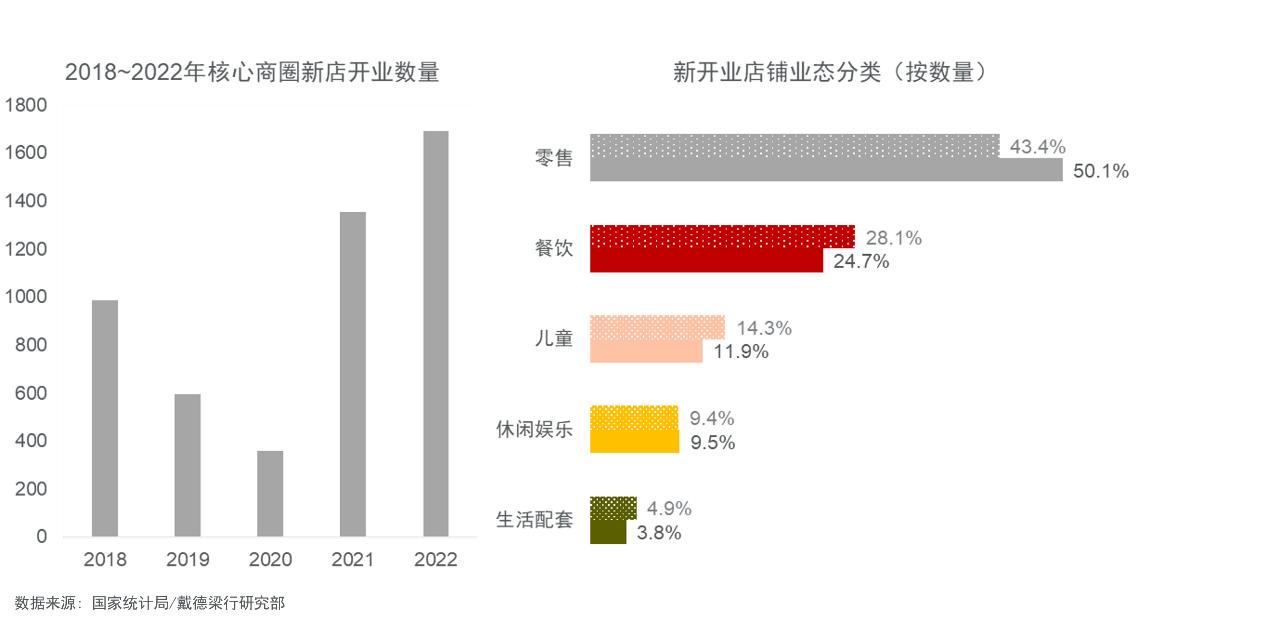

从新店开业数量来看,得益于优质项目的集中开业,2022年新店开业数量新高,同比去年增加约24.7%。

分业态来看,餐饮业态受疫情多发影响较大,全国餐饮业零售额增速在8月以后持续下滑,至11月达到-8.4%。2022年武汉新开店业态占比中,餐饮业态占比也呈下降趋势,较去年同期下降约3.4个百分点,餐饮业态拓店意愿下降。相比之下,零售业态情况整体好于餐饮业,零售业态占武汉2022年核心商圈新店开业数量比例超50%,其占比同比去年增加约6.7个百分比。

整体来看,2022年武汉市零售市场受新增供应创新高叠加三季度限电、四季度疫情管控频繁等因素影响,尽管新开业项目招商率普遍表现良好,但存量项目掉铺现象显著,短期内多个区域空置率仍呈上升趋势。预计随着防控政策转向的逐步适应,市场或将在接下来的密集节假期迎来初步复苏。2023年武汉零售市场预计还将迎来包括SKP、龙湖滨江天街、方圆荟等在内的约75.9万平方米的新增供应,包括白沙洲、徐东、四新等在内的新兴商圈将迎来零售配套的进一步完善,老牌核心商圈将持续升级。

关键词: